Python 获取金融数据

本章节我们先看一个 Python 量化简单的应用实例,可以使用移动平均策略,使用雅虎金融数据来实现。

该策略的基本思想是通过比较短期和长期移动平均线来生成买入和卖出信号。

在进行这个简单实例前,需要先安装三个包:

pip install pandas numpy matplotlib yfinance

包说明:

- pandas 是一个功能强大的开源数据处理和分析库,专门设计用于高效地进行数据分析和操作。

- numpy 提供对数组和矩阵的支持,用于数学计算。

- yfinance 是一个用于获取金融数据的库,支持从 Yahoo Finance 获取股票、指数和其他金融市场数据。

- matplotlib 是一个二维绘图库,用于创建静态、动态和交互式的数据可视化图表。

获取历史股票数据

使用 yfinance 获取历史股票数据,以下是一个简单的实例:

实例

# 获取股票数据

symbol = "600519.SS"

start_date = "2022-01-01"

end_date = "2023-01-01"

data = yf.download(symbol, start=start_date, end=end_date)

print(data.head())

输出结果如下所示:

Open High Low Close Adj Close Volume

Date

2022-01-04 2055.00000 2068.949951 2014.000000 2051.229980 1973.508057 3384262

2022-01-05 2045.00000 2065.000000 2018.000000 2024.000000 1947.309937 2839551

2022-01-06 2022.01001 2036.000000 1938.510010 1982.219971 1907.112915 5179475

2022-01-07 1975.00000 1988.880005 1939.319946 1942.000000 1868.416870 2981669

2022-01-10 1928.01001 1977.000000 1917.550049 1966.000000 1891.507446 2962670

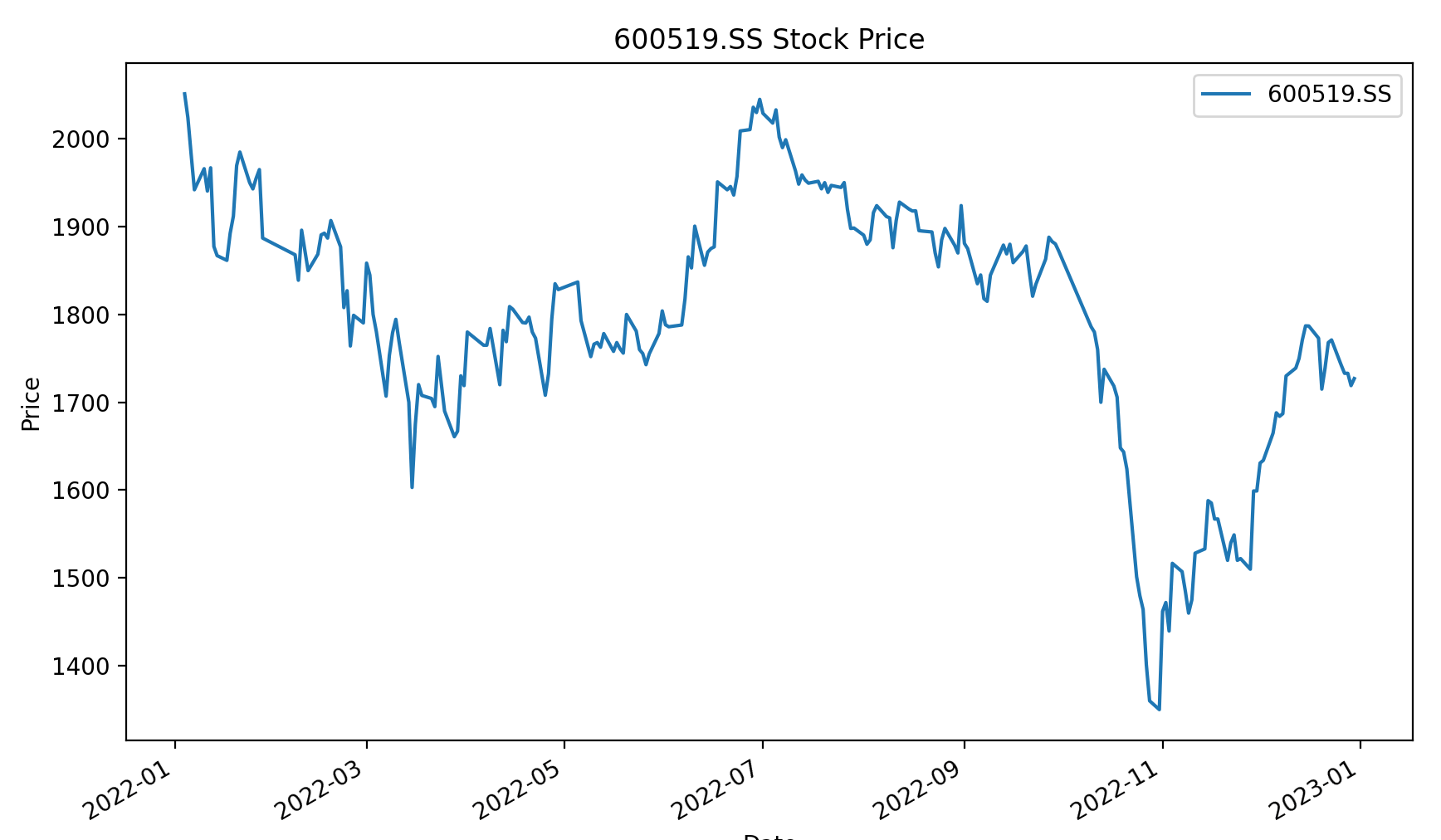

简单的数据分析和可视化

使用 pandas 进行数据分析和 matplotlib 进行可视化:

实例

import pandas as pd

import matplotlib.pyplot as plt

# 获取股票数据

symbol = "600519.SS"

start_date = "2022-01-01"

end_date = "2023-01-01"

data = yf.download(symbol, start=start_date, end=end_date)

# 简单的数据分析

print(data.describe())

# 绘制股价走势图

data['Close'].plot(figsize=(10, 6), label=symbol)

plt.title(f"{symbol} Stock Price")

plt.xlabel("Date")

plt.ylabel("Price")

plt.legend()

plt.show()

走势图展示如下:

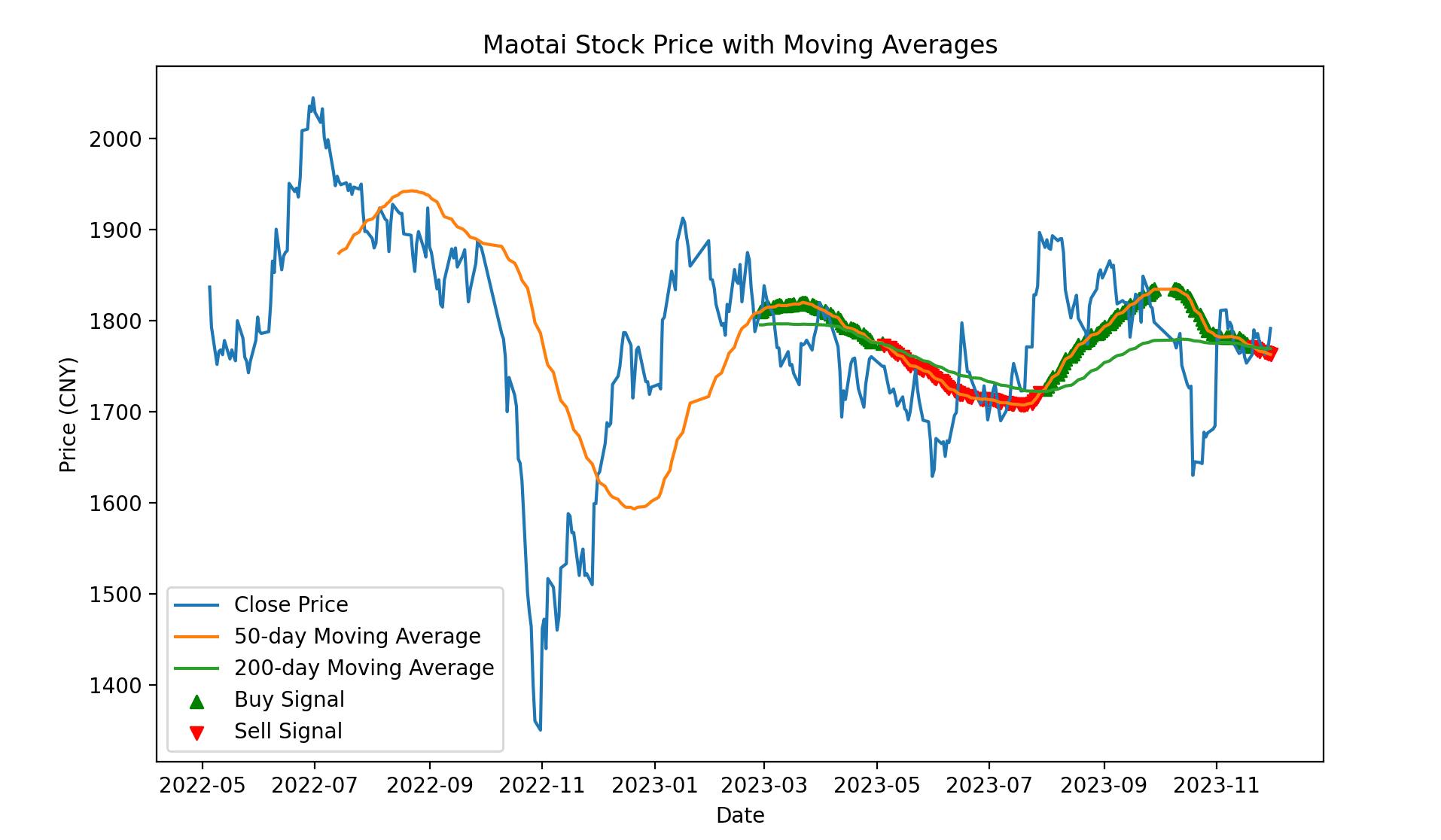

移动平均交叉策略

然后,我们可以使用雅虎金融库 (yfinance) 获取贵州茅台(600519.SS)的股票数据,并基于移动平均策略进行简单的演示:

实例

import yfinance as yf

import matplotlib.pyplot as plt

# 获取贵州茅台股票数据

symbol = "600519.SS"

start_date = "2022-05-01"

end_date = "2023-12-01"

data = yf.download(symbol, start=start_date, end=end_date)

# 计算短期(50天)和长期(200天)移动平均

data['MA_50'] = data['Close'].rolling(window=50).mean()

data['MA_200'] = data['Close'].rolling(window=200).mean()

# 生成买卖信号

data['Signal'] = 0

data['Signal'][data['MA_50'] > data['MA_200']] = 1 # 短期均线上穿长期均线,产生买入信号

data['Signal'][data['MA_50'] < data['MA_200']] = -1 # 短期均线下穿长期均线,产生卖出信号

# 绘制股价和移动平均线

plt.figure(figsize=(10, 6))

plt.plot(data['Close'], label='Close Price')

plt.plot(data['MA_50'], label='50-day Moving Average')

plt.plot(data['MA_200'], label='200-day Moving Average')

# 标记买卖信号

plt.scatter(data[data['Signal'] == 1].index, data[data['Signal'] == 1]['MA_50'], marker='^', color='g', label='Buy Signal')

plt.scatter(data[data['Signal'] == -1].index, data[data['Signal'] == -1]['MA_50'], marker='v', color='r', label='Sell Signal')

plt.title("Maotai Stock Price with Moving Averages")

plt.xlabel("Date")

plt.ylabel("Price (CNY)")

plt.legend()

plt.show()

以上实例代码使用贵州茅台(600519.SS)的股票数据,计算了 50 天和 200 天的移动平均线,并通过比较两者的关系生成买卖信号。

最后,使用 Matplotlib 绘制了股价走势图,并标记了买卖信号。

请记得在实际交易中仔细研究和测试策略,不要基于以上直接进行实际投资。

执行以上代码,输出的图表如下,绿色部分是买入信号,红色部分是卖出信号,点击图片放大查看:

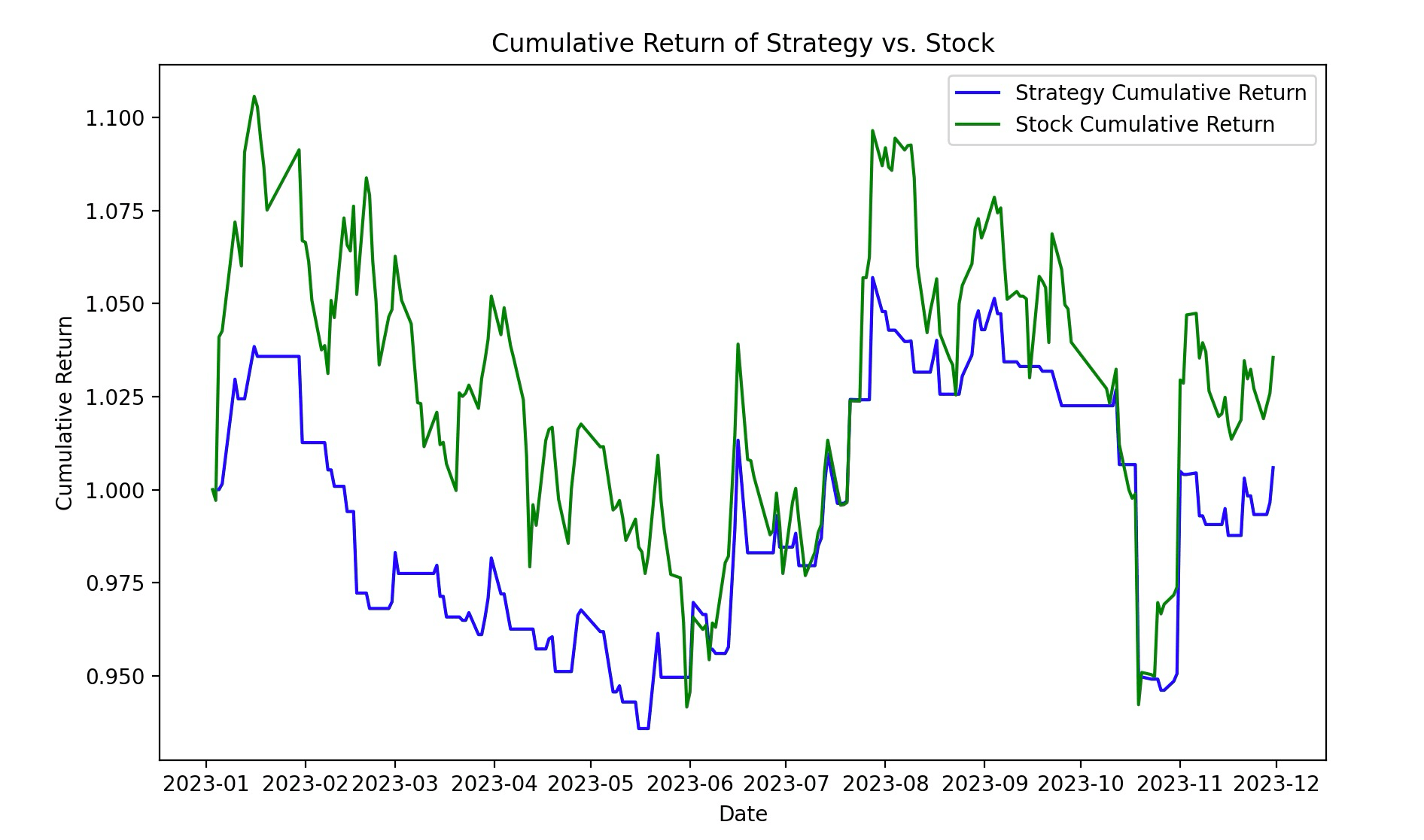

回测策略

我使用了股票每日收益率的正负来生成交易信号,以演示一个简单的实例,你可以根据自己的策略来修改这个条件。

实例

import pandas as pd

import matplotlib.pyplot as plt

# 获取股票数据

symbol = "600519.SS"

start_date = "2023-01-01"

end_date = "2023-12-01"

data = yf.download(symbol, start=start_date, end=end_date)

# 初始化交叉信号列

data['Signal'] = 0

# 计算每日收益率

data['Daily_Return'] = data['Close'].pct_change()

# 计算策略信号

data['Signal'] = 0

data.loc[data['Daily_Return'] > 0, 'Signal'] = 1 # 以涨幅为信号,可根据需要修改条件

# 计算策略收益

data['Strategy_Return'] = data['Signal'].shift(1) * data['Daily_Return']

# 计算累计收益

data['Cumulative_Return'] = (1 + data['Strategy_Return']).cumprod()

# 绘制累计收益曲线

plt.figure(figsize=(10, 6))

plt.plot(data['Cumulative_Return'], label='Strategy Cumulative Return', color='b')

plt.plot(data['Close'] / data['Close'].iloc[0], label='Stock Cumulative Return', color='g')

plt.title("Cumulative Return of Strategy vs. Stock")

plt.xlabel("Date")

plt.ylabel("Cumulative Return")

plt.legend()

plt.show()

执行以上代码,输出的图表如下:

量化交易基本策略

量化交易基于数学模型、统计学和计算机算法,通过系统性的方法识别和执行交易机会。

以下是一些常见的量化交易基本策略:

量化交易基于数学模型、统计学和计算机算法,通过系统性的方法识别和执行交易机会。

以下是一些常见的量化交易基本策略:

1. 移动平均策略

策略思想: 基于股价的历史平均值,通过计算短期和长期移动平均线之间的差异来产生买卖信号。

实现方式: 计算短期和长期移动平均,当短期均线上穿长期均线时产生买入信号,反之产生卖出信号。

2. 均值回归策略

策略思想: 基于价格的历史波动,认为价格在波动后会回归到其平均水平。

实现方式: 通过计算价格与均值之间的差异,当价格偏离均值过多时产生买入或卖出信号。

3. 动量策略

策略思想: 基于价格的趋势,认为价格趋势会延续一段时间。

实现方式: 通过计算价格的变化率或其他趋势指标,产生买入或卖出信号。

4. 市场中性策略

策略思想: 通过同时进行买入和卖出,以利用市场的相对强弱。

实现方式: 基于两个或多个相关资产之间的价差或相关性,产生交易信号。

5. 统计套利策略

策略思想: 基于统计学原理,寻找价格之间的临时不平衡,以实现套利。

实现方式: 通过寻找价格、波动性或其他统计指标的异常值,产生交易信号。

6. 事件驱动策略

策略思想: 基于特定事件或信息的发生,产生交易信号。

实现方式: 监控新闻、财报、经济指标等,当发生特定事件时执行交易。

7. 机器学习策略

策略思想: 利用机器学习算法从大量数据中学习模式,预测未来价格走势。

实现方式: 使用回归、分类或深度学习模型,训练模型预测市场走势。

8. 高频交易策略

策略思想: 通过快速执行大量交易来利用极短时间内的小价差。

实现方式: 使用高性能算法和快速执行系统,通常涉及大量交易和低持仓时间。

这些策略仅是量化交易领域中的一小部分,实际上,量化交易策略的形式多种多样,可以根据市场、资产类别和交易者的偏好进行调整。重要的是,量化策略的设计需要经过充分的回测和风险管理的考虑,以确保其在不同市场环境下的有效性。

点我分享笔记